Elektroninis pajamų ir išlaidų žurnalas: efektyvumas ir patikimumas šiuolaikiniame versle

Taupykite laiką ir venkite klaidų. Pasinaudokite Fin24 sistema.

Šiandienos dinamiškoje verslo aplinkoje, kurioje greitis ir tikslumas yra lemiami sėkmės veiksniai, elektroninis pajamų ir išlaidų žurnalas tampa nepakeičiamu įrankiu. Jis ne tik supaprastina finansinių operacijų apskaitą, bet ir suteikia vertingų įžvalgų verslo plėtrai.

1. Įvadas ir temos apibrėžimas

Pajamų ir išlaidų žurnalas apskaitoje tradiciškai yra chronologinis visų įmonės ar individualios veiklos pajamų ir išlaidų įrašų rinkinys. Tai esminis dokumentas, leidžiantis stebėti finansinius srautus, kontroliuoti biudžetą ir tinkamai apskaičiuoti mokesčius.

Šis žurnalas ypač svarbus individualią veiklą vykdantiems asmenims ir mažosioms įmonėms, kurioms dažnai nereikia vesti sudėtingos dvejybinės apskaitos. Jis padeda išvengti finansinių klaidų, užtikrina skaidrumą ir palengvina bendravimą su Valstybine mokesčių inspekcija (VMI).

Skirtumas tarp tradicinio popierinio ir elektroninio žurnalo yra akivaizdus. Popierinis žurnalas reikalauja rankinio įvedimo, yra linkęs į klaidas ir sunkiai analizuojamas. Elektroninis pajamų ir išlaidų žurnalas perkelia šią veiklą į skaitmeninę erdvę, siūlydamas automatizavimą, didesnį tikslumą ir patogumą.

2. Teisinis reglamentavimas (Lietuvos kontekstas)

Lietuvos teisės aktai numato, kad pajamų ir išlaidų žurnalą privalo vesti dauguma individualią veiklą vykdančių asmenų (pagal pažymą ar verslo liudijimą), taip pat tam tikros mažosios įmonės (pvz., ūkininkai, smulkiosios MB, IĮ), jei jos netaiko dvejybinės apskaitos. VMI reikalavimai yra aiškūs: apskaita turi būti tiksli, išsami ir atsekama.

Elektroninio žurnalo teisinis statusas Lietuvoje yra visiškai priimtinas ir netgi skatinamas. Nors nėra privalomo vieningo elektroninio formato, svarbiausia yra užtikrinti duomenų vientisumą, patikimumą, galimybę juos atspausdinti ar eksportuoti, bei archyvavimą. Duomenų saugojimo terminai yra griežti – dažniausiai apskaitos dokumentai ir registrai turi būti saugomi ne trumpiau kaip 10 metų nuo ataskaitinio laikotarpio pabaigos. Daugiau informacijos apie VMI reikalavimus galite rasti oficialioje VMI svetainėje.

3. Elektroninio žurnalo struktūra ir pildymo taisyklės

Nors konkretus elektroninio pajamų ir išlaidų žurnalo formatas gali skirtis priklausomai nuo naudojamos programinės įrangos, pagrindinės žurnalo skiltys išlieka tos pačios:

- Data: Operacijos atlikimo data.

- Dokumento numeris/Aprašymas: Sąskaitos faktūros, kvito ar kito dokumento numeris ir trumpas operacijos aprašymas.

- Pajamos: Gauta suma (detalizuojama pagal pajamų rūšį, pvz., už paslaugas, prekes).

- Išlaidos: Sumokėta suma (detalizuojama pagal išlaidų rūšį, pvz., kuras, biuro reikmenys, reklama).

- PVM: Jei esate PVM mokėtojas, PVM suma.

- Pastabos: Papildoma informacija, svarbi operacijai.

Skirtingų pajamų/išlaidų eilučių struktūros pildymas turėtų būti nuoseklus ir logiškas, padedantis vėliau lengviau analizuoti duomenis. Pildymo tvarka yra griežtai chronologinė: kiekviena finansinė operacija turi būti užregistruota nedelsiant, jai įvykus.

4. Elektroninio žurnalo privalumai prieš popierinį

Pereiti prie elektroninio pajamų ir išlaidų žurnalo apsimoka dėl daugybės privalumų:

- Duomenų tikslumas ir klaidų sumažinimas: Automatinės formulės ir skaičiavimai eliminuoja žmogiškąsias klaidas, užtikrinant aukštesnį duomenų tikslumą.

- Laiko taupymas ir veiklos efektyvumas: Greitesnis duomenų įvedimas, automatinis balansavimas ir ataskaitų generavimas leidžia sutaupyti daug laiko, kurį galima skirti pagrindinei veiklai.

- Lengvesnė analizė ir grafiniai rodikliai: Elektroniniai duomenys lengvai filtruojami, rūšiuojami, o dauguma programų gali vizualizuoti informaciją grafiškai, padedant greitai įvertinti finansinę situaciją. Galima integracija su apskaitos programomis dar labiau išplečia analizės galimybes.

- Duomenų saugumas ir atsarginės kopijos: Skaitmeniniai žurnalai leidžia lengvai daryti atsargines kopijas, naudoti šifravimą ir prieigos kontrolę, apsaugant jūsų finansinę informaciją nuo praradimo ar neteisėtos prieigos.

5. Elektroninio žurnalo taikymo praktika

Elektroninis pajamų ir išlaidų žurnalas gali būti tvarkomas įvairiomis priemonėmis:

- Excel, Google Sheets: Paprastiems poreikiams pakanka sukurti lentelę su formulėmis. Google Sheets privalumas – prieinamumas iš bet kur ir bendradarbiavimo galimybės. Tai populiarus pasirinkimas individualiai veiklai.

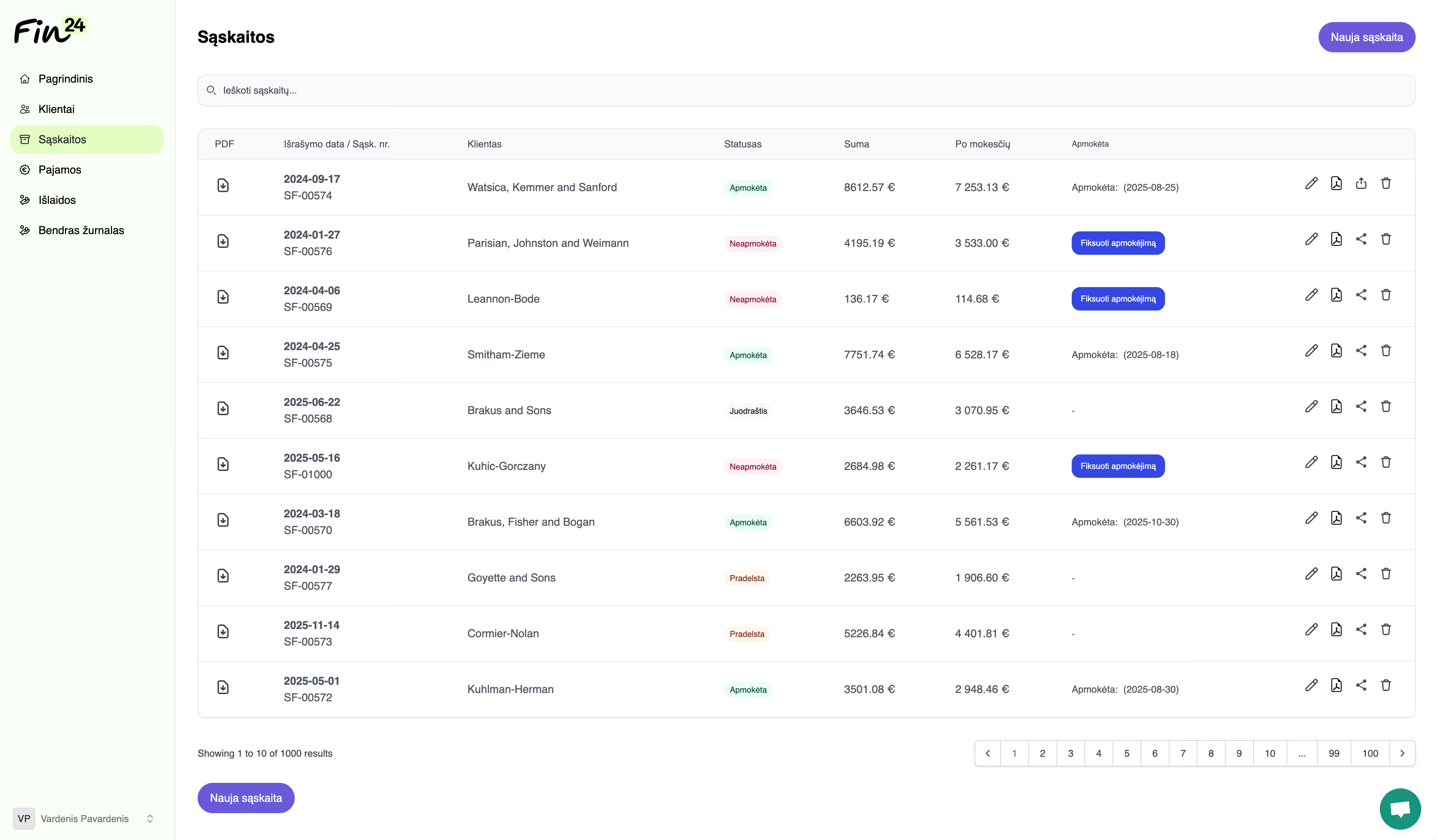

- Specializuotos apskaitos sistemos (ERP/apskaitos programos): Tokios kaip Fin24, Rivile, Būtent ar kitos, siūlo platų funkcionalumą, automatizavimą ir atitikimą teisiniams reikalavimams.

Integracija su sąskaitų faktūrų išrašymo ar banko apskaita yra viena iš didžiausių šiuolaikinių sistemų privalumų. Daugelis programų leidžia importuoti banko išrašus ar automatiškai registruoti pajamas, išrašant sąskaitas.

Individualios veiklos ir mažosios bendrijos apskaitos sistema.

Galimos automatizacijos priemonės apima ir užpildymą iš skenuotų dokumentų ar sąskaitų faktūrų naudojant optinio simbolių atpažinimo (OCR) technologijas, kas dar labiau sumažina rankinio darbo poreikį.

Praktiniai pildymo patarimai: reguliariai pildykite žurnalą, tikrinkite duomenis, darykite atsargines kopijas. Dažniausios klaidos: praleisti dokumentai, neteisinga išlaidų kategorizacija, PVM atskaitos neįvertinimas.

💡 Automatizuokite pajamų-išlaidų žurnalą FIN24 automatiškai suveda pajamas, išlaidas ir generuoja VMI deklaracijas. Išbandykite →

6. Duomenų analizė ir sprendimų priėmimas

Elektroninių duomenų panaudojimas yra gyvybiškai svarbus verslo pajamų/nuostolių analizėje ir planavime. Žurnalo duomenys leidžia lengvai nustatyti, kurios paslaugos ar produktai generuoja daugiausiai pajamų, o kurios išlaidos yra didžiausios.

Kaip pajamų ir išlaidų duomenys padeda optimizuoti mokesčių apskaičiavimą ir verslo strategiją? Tiksli išlaidų apskaita leidžia teisingai apskaičiuoti apmokestinamąsias pajamas ir pasinaudoti visomis galimomis mokesčių lengvatomis. Analizuojant tendencijas, galima priimti pagrįstus sprendimus dėl kainodaros, investicijų, kaštų mažinimo ar plėtros krypčių. Tai yra esminis įrankis strateginiam planavimui.

7. Interoperabilumas ir ateities tendencijos

Elektroninė apskaita globaliai sparčiai evoliucionuoja. Nuo lokalių Excel žurnalų pereinama prie debesijos sprendimų, kurie užtikrina duomenų prieinamumą bet kur ir bet kada. API integracija (Application Programming Interface) leidžia įvairioms sistemoms (pvz., bankams, e-parduotuvėms, sąskaitų išrašymo programoms) bendrauti tarpusavyje, automatizuojant duomenų srautus.

Dirbtinio intelekto (DI) potencialas apskaitos duomenų apdorojime yra milžiniškas. DI gali automatiškai klasifikuoti operacijas, aptikti anomalijas (galimas klaidas ar sukčiavimus), prognozuoti pinigų srautus ir netgi patarti dėl mokesčių optimizavimo. Tai yra pagrindiniai trendai skaitmenizuotoje apskaitoje, kurie ateityje dar labiau supaprastins ir padidins apskaitos efektyvumą.

8. Išvados ir rekomendacijos

Apibendrinant, elektroninis pajamų ir išlaidų žurnalas yra ne tik patogus, bet ir būtinas įrankis šiuolaikiniam verslui. Jis užtikrina duomenų tikslumą, taupo laiką, palengvina analizę ir padeda priimti geresnius finansinius sprendimus.

Kodėl verta pereiti į elektroninį pajamų ir išlaidų žurnalą? Dėl efektyvumo, skaidrumo, saugumo ir galimybės sutelkti dėmesį į verslo plėtrą, o ne į rutininius apskaitos darbus.

Praktiniai žingsniai perėjimui:

- Įrankio pasirinkimas: Įvertinkite savo poreikius ir biudžetą. Ar pakaks Excel/Google Sheets, ar reikia specializuotos apskaitos programos?

- Duomenų migracija: Kruopščiai perkelkite senus duomenis į naują sistemą.

- Saugumo aspektai: Užtikrinkite duomenų atsargines kopijas, naudokite stiprius slaptažodžius ir, jei įmanoma, dvigubą autentifikavimą.

- Mokymasis: Skirkite laiko susipažinti su nauja sistema ir jos funkcijomis.

Patarimai verslininkams ir buhalteriams trumpinti procesus ir mažinti klaidas: nebijokite diegti naujų technologijų, automatizuokite pasikartojančias užduotis ir nuolat tobulinkite savo apskaitos procesus. Elektroninis žurnalas yra pirmas žingsnis link sklandesnės ir efektyvesnės finansų valdymo.